Fiscalité

Il existe plusieurs méthodes de défiscalisation que nous pouvons regrouper en 4 parties :

- La Défiscalisation Immobilière ;

- La Défiscalisation via des Montages Juridiques en Société ;

- La Défiscalisation Mobilière ou Financière ;

- La Défiscalisation de Transmission.

La Défiscalisation Mobilière ou Financière

Les FCPI (Fonds Communs de Placement dans l’Innovation)

PME innovantes cotées ou non cotées entre 70 à 100% :

- Des entreprises de croissance, innovantes, avec label bpifrance pour les FCPI

- Des investissements minoritaires

Placements financiers diversifiés entre 0 à 30% :

- Actions, obligations, actions de sociétés exerçant leur activité dans le secteur des matières premières

- Essentiellement des OPCVM (bouquet de valeurs)

- Allocation réactive

Réduction d’Impôt sur le Revenu :

- Réduction d’impôt de 18% à 25% du montant investi (hors droit d’entrée), dans la limite d’un investissement de 24 000 € pour un couple soumis à imposition commune et de 12 000 € par fonds pour un célibataire. La réduction d’impôt à 18% est donc respectivement de 4 320 € et 2 160 € et la réduction d’impôt maximale de 6 000€ et 3 000€. Cette réduction d’impôt a pour contrepartie une conservation des fonds pendant des durées allant de 6 à 10 ans.

- Cette réduction d’impôt est soumise au plafonnement global des niches fiscales (plafond de 10 000€).

- Les plus-values pour les personnes physiques sont exonérées (hors prélèvements sociaux).

Les FIP (Fonds d’Investissement de Proximité)

Au minimum 70% de l’actif doit être constitué de valeurs mobilières, émises par des PME ayant leur siège dans un état membre de l’UE et ayant les caractéristiques suivantes :

- Soumission à l’impôt sur les sociétés (IS)

- Il faut exercer son activité principalement dans la zone géographique choisie par le fonds, limitée à 3 ou 4 régions limitrophes

- Il faut répondre à la définition des petites et moyennes entreprises, c’est à-dire :

- moins de 250 employés et un chiffre d’affaires inférieur à 50 M€ ou

- totaliser un bilan inférieur à 43 M€.

- Cadre Fiscal identique aux FCPI.

FIP CORSE

Réduction d’Impôt sur le Revenu :

- Réduction d’impôt de 38% du montant investi (hors droit d’entrée) qui est passé le 10 août 2020 à30%, dans la limite d’un investissement de 24 000 € pour un couple soumis à imposition commune et de 12 000 € par fonds pour un célibataire. La réduction d’impôt maximale est donc respectivement de 7 200 € et 3 600€. Cette réduction d’impôt a pour contrepartie une conservation des fonds pendant des durées allant de 6 à 10 ans.

- Cette réduction d’impôt est soumise au plafonnement global des niches fiscales (plafond de 10 000€).

- Les plus-values pour les personnes physiques sont exonérées (hors prélèvements sociaux).

La Défiscalisation de Transmission

Le Démembrement de Propriété

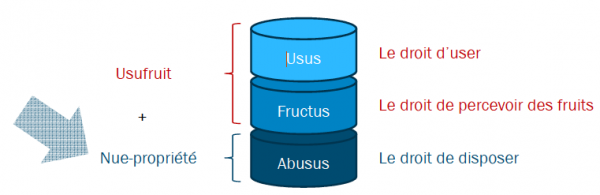

Un bien immeuble se compose de trois droits fondamentaux :

- L’Usus ou le droit d’user de la chose,

- Le Fructus ou le droit d’en récupérer les fruits (loyers)

- L’Abusus ou le droit d’en disposer (vente, transmission) ou de l’aliéner (détruire).

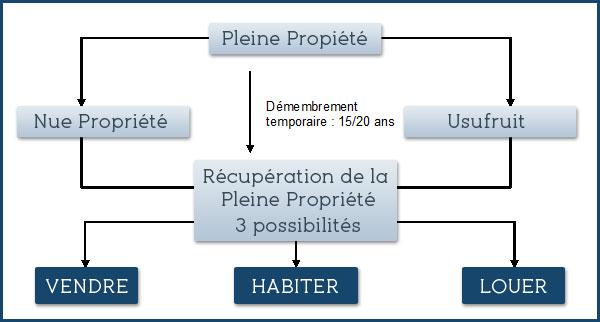

- L’usufruitier : Il détient l’Usus et le Fructus mais pas l’Abusus qu’il va partager avec le nu-propriétaire. Il existe des usufruitiers dit « viager » ainsi que des usufruitiers dits « temporaires ». L’usufruitier temporaire va posséder pendant une durée déterminée l’usus et le fructus. Au terme de la durée déterminée chez le notaire et par contrat, l’usufruit s’éteint ou disparaît au profit du nu-propriétaire qui va récupérer la pleine propriété et tous les droits du bien immeuble.

- Le nu-propriétaire : Il détient en partie le droit d’aliéner la chose ou Abusus. Il détient aussi un droit futur total sur le bien qu’il récupérera lors de la disparition de l’usufruit. Il redeviendra donc plein propriétaire du bien.

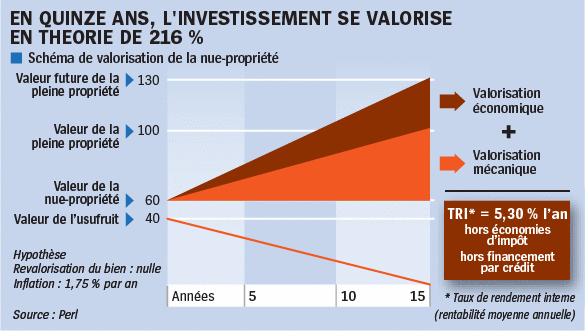

Il est possible pour les investisseurs qui n’ont pas nécessairement besoin de revenus complémentaires d’acheter de la nue-propriété. C’est un produit très spécifique et très pertinent quand il est bien réalisé.

L’achat de la nue-propriété d’un bien immobilier avec achat de l’usufruit par un bailleur social ou à un professionnel permet, en contrepartie des loyers pendant une durée de 15 à 20 ans, de ne payer que 50 à 60 % du prix du bien immobilier.

A terme, le bien immobilier vous appartiendra et vous pourrez soit le louer, soit l’habiter, soit le vendre.

Les Avantages fiscaux et généraux du Démembrement

- Achat d’un bien immobilier entre 50 et 60 % du prix de départ. Vous ne payez que votre quote-part de frais de notaire et vous encaissez les loyers dès le départ et sans fiscalité. Vous êtes donc protégé contre la loi ALUR et la vacance du logement.

- Vous êtes nu-propriétaire. Le bien n’entre donc pas dans le calcul de votre ISF. C’est l’usufruitier qui va s’acquitter de l’ISF s’il s’agit d’un particulier.

- Vous n’empruntez que 50 à 60 % du prix du bien donc vous avez un prêt moins important et vous pouvez déduire les intérêts d’emprunts sur les loyers d’autres appartements que vous louez (dans le cas où vous le gestionnaire est un bailleur social).

Les Inconvénients du Démembrement

- La valeur de votre bien dépend du choix de vos intervenants (gestionnaire de patrimoine, bailleur, gestionnaire / asset manager si SCPI).

- Quand vous redevenez plein propriétaire, il entre de nouveau dans votre ISF.

Les Conseils de Nancy Gestion Patrimoine

Vous devez faire appel à des experts en gestion de patrimoine. Ils pourront :

- Choisir pour vous des bailleurs compétents,

- Des gestionnaires reconnus,

- Trouver des immeubles qui ne sont pas démembrés en totalité mais où il existe une mixité d’occupants (locataires, propriétaires).

Le Viager

Les Avantages du Viager

Comme le démembrement de propriété, le viager est une vente immobilière avec contrepartie. Les personnes appelées crédirentiers, généralement d’un certain âge et souvent sans enfant, vendent leur résidence principale contre une rente viagère qui est équivalente à une rente financière jusqu’au décès.

Suite à négociation, soit ils ont le droit de bénéficier du bien pour y habiter (viager occupé), soit d’y habiter et de le louer (viager occupé), soit ils laissent le bien à l’acheteur (viager libre).

Suivant les termes du contrat entre l’acheteur et le vendeur et le fait que le logement soit libre ou occupé, va être décidé de la rente et du prix du bien immobilier acheté encore appelé le bouquet. Ce contrat est rédigé par un notaire.

Les Inconvénients du Viager

- A la différence du démembrement de propriété, c’est pile ou face. L’acheteur parie sur la mort prématurée du crédirentier pour gagner de l’argent et si le délai normal est dépassé, il perd de l’argent. Il n’y a donc pas de durée connue.

- La rente allouée pour le crédirentier n’est pas déductible.

- La rente est indexée à un indice de référence et souvent au coût de la vie. La rente va donc augmenter avec le temps et possiblement pas les salaires des acheteurs. Le démembrement est une photo à l’instant T, pas de réévaluation des droits des vendeurs.

Optimisez la gestion de votre patrimoine grâce aux montages tels que la holding et la SCI.